自旧年年中监管饱读舞上市公司加大回购力度以来欲乱宴会,A股上市公司掀翻一波又一波回购潮。本年5月以来,上市公司回购数目渐趋幽静,每月回购宗派保管在两百家以上。

与此前比拟,上市公司回购正在浮现新信号:昔日鲜少出现的刊出式回购和市值科罚式回购显耀增多。前者被视为最为利好投资者,后者则更有助于上市公司股价擢升。往日,股权激发和职工持股探求,是很长一段时分以来上市公司回购的主力场合。

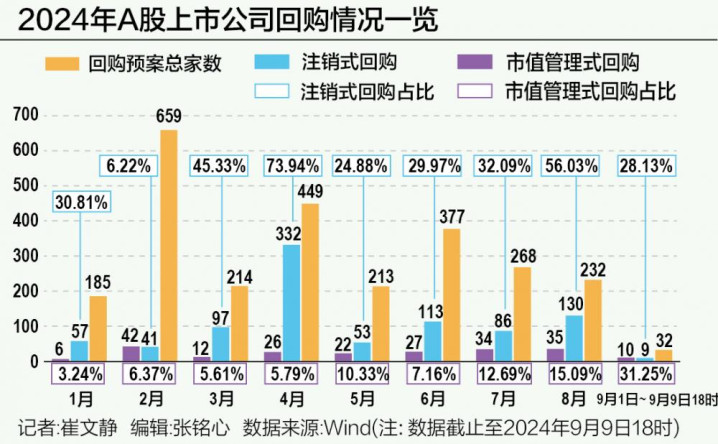

Wind数据自满,限制9月9日18时,年内新增回购预案的上市公司估计2629家,其中,刊出式回购918家,占比34.92%;以市值科罚为宗旨的回购214家,占比8.14%。

其中,仅9月7日今日,即有5家上市公司新增以市值科罚或刊出为目的的回购探求。其中,高凌信息、辽港股份、瑞联新材拟通过回购进行市值科罚,仟源医药、节能风电探求回购刊出。

在业内东谈主士看来,相较于股权激发和职工持股探求,以市值科罚和刊出为目的的回购对上市公司股价擢升与投资者利益保护更为有益,象征着上市公司投资价值意志的擢升和回购可赓续性的日渐增强。

往日,以市值科罚为目的的上市公司回购较为鲜见。凭据Wind数据,在2023年1月1日—9月9日新增回购探求的985家上市公司中,市值科罚式回购仅有24家,占比2.44%。

但是,本年7月以来,以市值科罚为目的的上市公司回购数目显耀增多。7月、8月、9月1日—9月9日18时,新增回购预案的上市公司分别有268家、232家、32家;其中,以市值科罚为目的的分别有34家、35家、10家。这意味着,市值科罚式回购占比分别达到12.69%、15.09%和31.25%。

市值科罚回购宗派增多的同期,回购范围也有所增大。仅9月1日—9月9日历间欲乱宴会,即有至少6家上市公司推出2亿元及以上范围的市值科罚式回购。

其中,9月7日新增市值科罚式回购的辽港股份,回购范围最高达到8.4亿元;9月3日官宣以市值科罚为目的回购预案的健康元,拟回购范围最高达5亿元;良信股份于9月4日推出最高达4亿元市值科罚式回购;喜临门、兆易革新、瑞联新材用以市值科罚的回购范围最高达2亿元。

市值科罚旨在幽静股价,在受访东谈主士看来,刻下相对较低的股价,以及企业对自己发展出路的信心,是上市公司以市值科罚为目的进行回购的主要原因。

市值科罚式回购,无疑是上市公司市值科罚意志增强的体现,后者恰是监管饱读舞的重心标的。

为了增强上市公司对股价的可爱度,3月15日发布的《对于加强上市公司监管的主张(试行)》(以下简称《主张》)提倡将制定上市公司市值科罚指引,条目上市公司开垦擢升投资价值长效机制,明确调养公司市值幽静的具体措施;并商议将上市公司市值科罚纳入企业表里部侦察评价体系,慢慢完善掂量目的权重,发挥优质上市公司风向标作用。

值得注视的是欲乱宴会,正确的市值科罚对老本阛阓发展大有助益,但在受访东谈主士看来,市值科罚容易变质为“伪市值科罚”,需要严加驻扎。

天相投顾董事长林义相此前即告诉21世纪经济报谈记者,市值科罚距离内幕往来和股价主管只消半步之遥,因此,市值科罚容易跌进内幕往来和股价主管泥坑。

林义相以为,刻意让股价按照某一种想法和念念路变动不太保障。股价的上下归根结底取决于上市公司的质料和发展,短期而言阛阓要素可能影响股票估值;中长期来看,股价依赖于上市公司的治安探求、利润水和煦创造利润的才调。

为了打击“伪市值科罚”,监管也推出系列活动。比如,《主张》即明确:照章从严打击“伪市值科罚”;准确主理上市公司市值科罚的正当性范围,加强信息表示与股价异动联动监管;“零容忍”从严打击借市值科罚之名,奉行选拔性或造作信息表示、内幕往来和阛阓主管等犯罪步履的“伪市值科罚”;加强对上市公司过火控股鼓舞、骨子限制东谈主、董事、高管的警示老师和培训,督促严守市值科罚合规红线。

按目的鉴别,上市公司回购主要包括股权激发、职工持股探求、股权激发刊出、市值科罚四大类别,以及盈利抵偿、重组等小众表情。

其中,相较于其他回购表情,对于上市公司而言,股权激发、职工持股探求成本相对有限。因此,以股权激发、职工持股探求为目的的回购,在很长一段时安分是我国上市公司回购的主力军。如今,以此为目的的回购公司仍是不少,但就占比而言已较往日有所下落。

拔帜树帜,回购比例渐增的,是市值科罚与刊出式回购。二者比拟,刊出式回购占比更胜一筹。

凭据Wind数据,限制9月9日18时,年内新增回购探求的上市公司估计2629家,其中,以回购刊出为目的企业达到918家,占比34.92%。本年8月,刊出式回购企业占比更是高达56.03%;而在本年4月,这一比例曾一度高至73.94%。

刊出式回购被视为最为利好投资者的回购表情。凭据多位受访东谈主士分析,一方面,刊出式回购更能彰显公司对自己价值的高度招供和异日发展出路的充沛信心;另一方面,股份回购刊出后,公司股本减少,在当期利润与分成比率不变的情况下,每股收益、每股净钞票文牍率、每股分成等财务目的将擢升,表面上有助于每股可分派利润的增多,利好投资者收益的改善。因而,刊出式回购对老本阛阓企稳复苏的助力作用也更为彰着。

不外,对于企业而言,刊出式回购则意味着相对更高的成本。有鉴于此,在很长一段时安分,我国老本阛阓以刊出为目的的回购占比很低。

如今,回购刊出企业数目渐增,源于监管的战略率领。

4月12日新“国九条”过火配套措施明确:率领上市公司回购股份后照章刊出,将回购刊出金额纳入现款分成金额蓄意,何况将分成与上市公司减持相挂钩。此规定一出,上市公司刊出式回购积极性再度擢升。4月以来,每月刊出式回购占比均在20%以上。

值得注视的是,战略饱读舞之下,一些此前发布回购探求的上市公司,将回购目的颐养为股权激发刊出,典型如6月28日新发公告的新天药业,其拟将前期于1月17日至2月2日历间所回购的401.72万股股份的用途进行变更并刊出,由“用于股权激发探求”变更为“用于刊出并减少注册老本”。