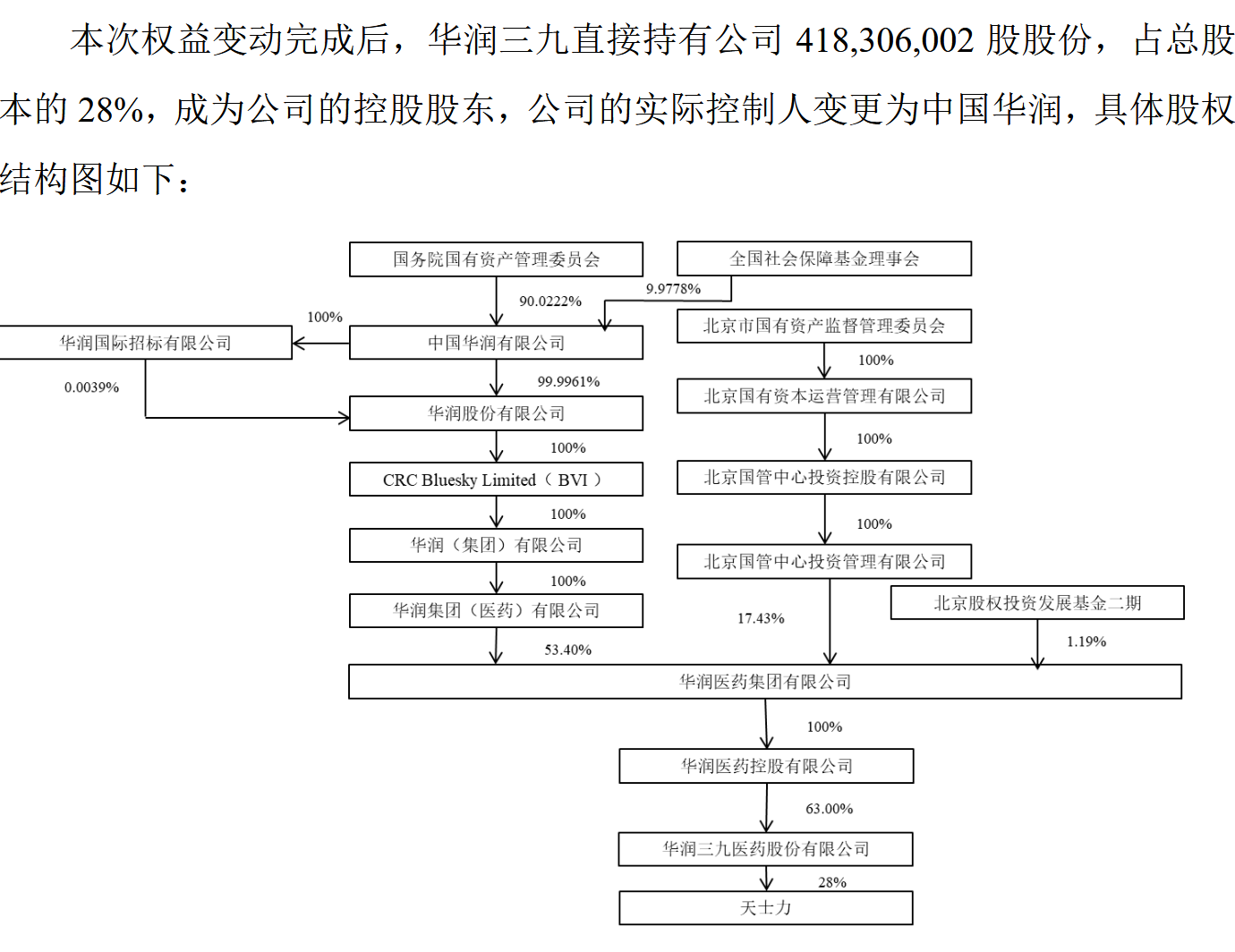

3月27日欲乱宴会,曾是千亿医药巨头的天士力(600535)股权过户,华润三九(000999)成新控股激动;4月1日,天士力股价创2024年11月13日以来新高,但市值也仅210亿元支配,公司转型受挫、事迹承压,交棒央企后能否重振?

凭据公告,华润三九以62.12亿元收购天士力28%股权,成为控股激动,实控东说念主变更为中国华润。天士力集团烧毁5%股份表决权,抓股比例从50.5%降至17.5%,表决权稀释至12.5%。同日,国新投资以11.09亿元受让5%股权过户完成。

股权过户完成后,闫凯境等9名高管离职,闫氏家眷退场。

4月1日,阛阓对华润入主的短期信心助推股价,天士力收报15.47元/股,创2024年11月13日以来新高,市值约210亿元。

营收净利双降,中药龙头增长乏力

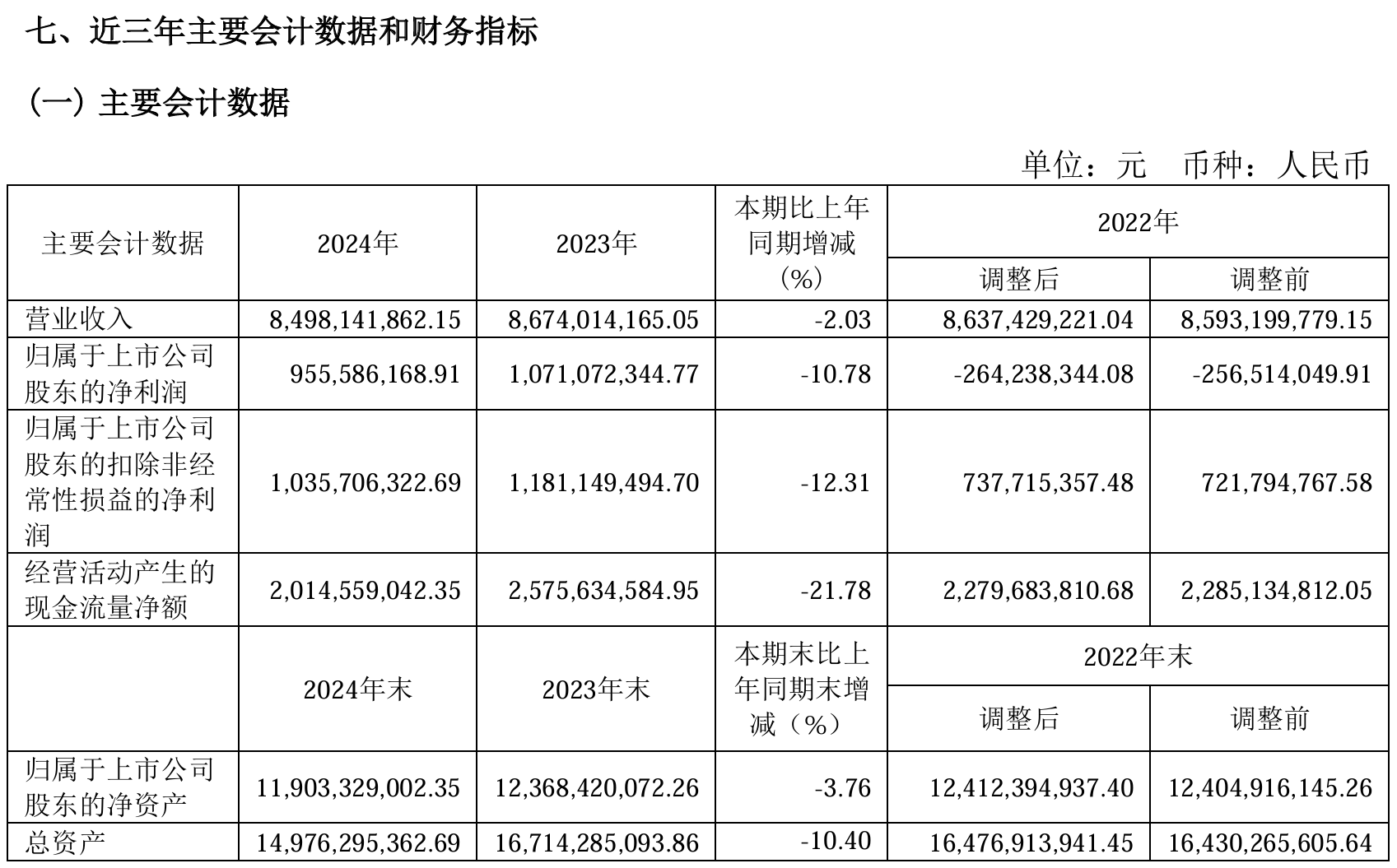

天士力2024年财报泄漏营收净利双降:营收84.98亿元,同比下跌2.03%;归母净利润9.56亿元,同比下滑10.78%;筹备活动现款流净额20.15亿元,较2023年的25.76亿元减少21.8%,流动性趋紧。

其中,2024年公司伤风发热产物收入3.08亿元,同比下滑39.48%,年报称因藿香浩气滴丸和穿心莲内酯滴丸销量骤减;医药生意收入8.95亿元,同比下跌26.39%,零卖连锁萎缩负担事迹。心脑血管产物收入55.93亿元,同比增长4.23%,占营收65.8%,但增长放缓。抗肿瘤产物收入2.28亿元,固然同比增长19.91%,但限度较小。

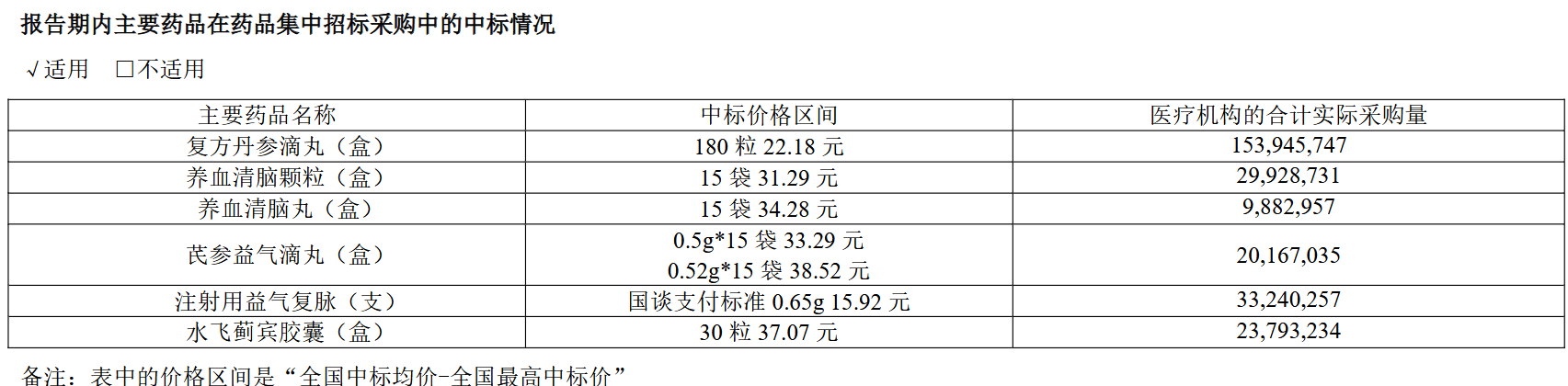

此外,主要产物毛利率下滑,裁汰了销量增长对事迹的拉动。尽管复方丹参滴丸销量增长9.24%,但心脑血管产物毛利率下滑3.42个百分点,年报分析是因为集采世界扩面的影响。早在2022年4月,广东定约中成药集采中,复方丹参滴丸降价15%中选;2024年二、三季度,其他省市联动了广东六省集采的价钱,这使得天士力2024年三四季度事迹大幅下滑。

集采扩面后,复方丹参滴丸价钱和洽到22.18元,以1.54亿盒年度销量计,销售额为34亿元,毛利润逾越24亿元,而2023年可比销售额约39亿元。

《财中社》发现欲乱宴会,天士力过度依赖复方丹参滴丸,单一产物风险突显。2024年部分专利失效后,仿制药竞争加重,利润空间压缩。国际化受阻(FDA临床Ⅲ期失败)导致国际收入占比不及5%,与预期差距昭彰。

往常这些年,天士力转型恒久没能达成冲破中药产业。2024年11月,安好意思木单抗暂停临床素养,天士力计提1.63亿元钞票减值,相应减少包摄净利润9545万元,是天士力2024年齿迹下滑的要害原因。

此外,2024年,天士力存货盘活率下跌至1.61次,低于行业平均的2.5次,响应销售不畅和库存积压。

闫凯境转型受阻离场,国台酒业IPO四年未果

天士力由闫希军1994年创立,以复方丹参滴丸起家,2002年上市,巅峰营收近190亿元。

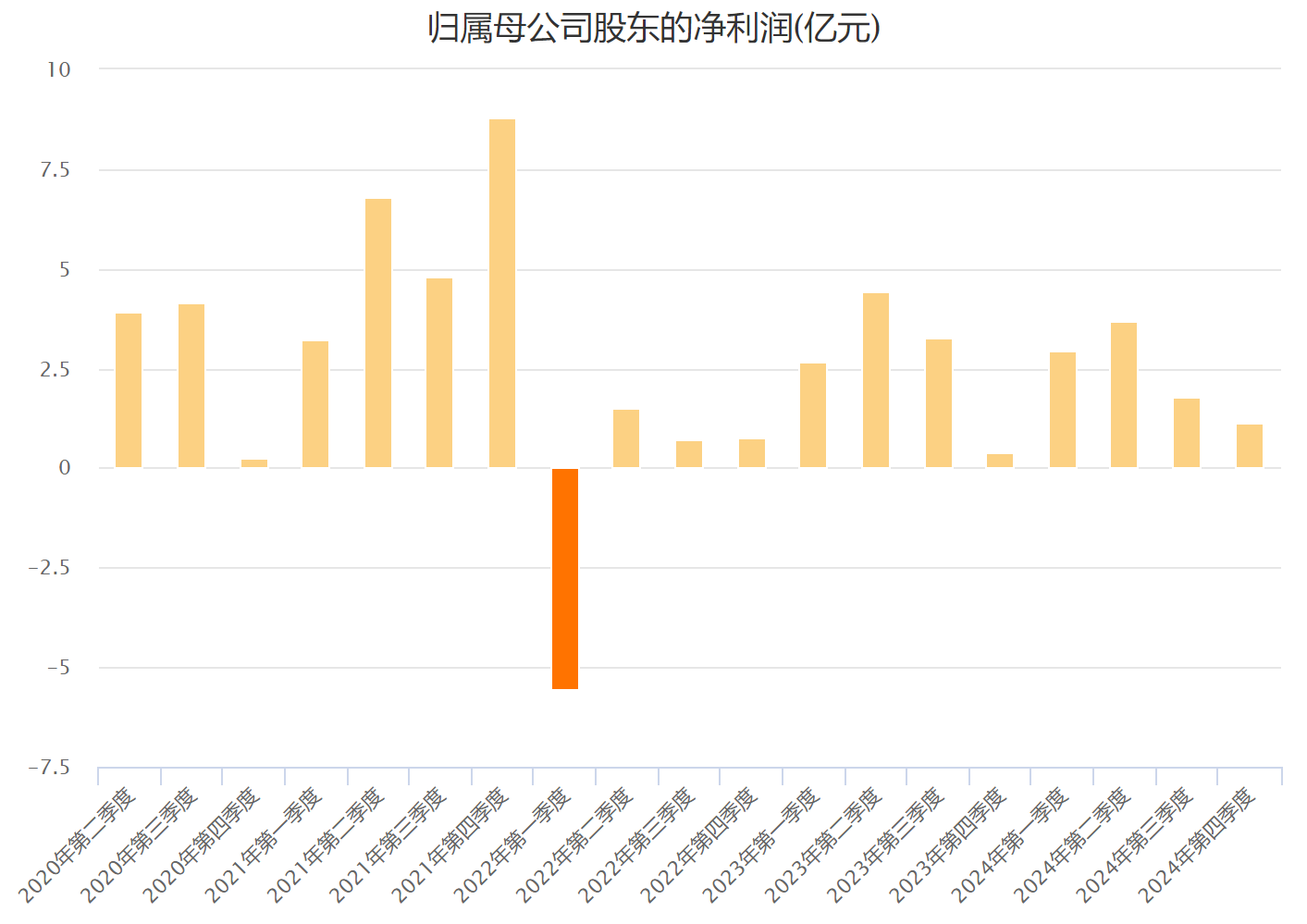

2014年,年仅35岁的闫希军之子闫凯境接任董事长,试图转型生物药与立异药。剥离部分医药生意钞票,2020年出售天士力营销获14.89亿元,加大股权投资,但见效不彰。2022年,公司金融钞票圆寂致净亏2.57亿元;2023年靠处置天境生物(IMAB)股权扭亏(净利10.71亿元),但营收86.74亿元,以至不如2012年的93.43亿元。此外,公司依然三次分拆天士力生物上市,但均告失败。

更要害的是,天士力研发管线进展逐步,98款在研产物中,仅3款中药求教坐褥,17款处于临床Ⅱ/Ⅲ期,升沉率低于行业平均(约15%)。生物药仅普佑克上市,但销售未达预期,阛阓继承度低,2024年上半年收入1.07亿元,占比2.44%,响应立异药实施才能不及,年报中未再单独泄漏此项收入。公司2024年中药收入60.24亿元,占71%,但国际化停滞。

闫凯境1979年出身,领有英国雷丁大学硕士和天津中医药大学博士学位,擅长成本运作。天士力转型失利后,他转战国台酒业。国台由天士力集团1999年收购茅台镇小酒厂创立,专注酱香型白酒,领有四大基地,筹备年产5.6万吨,储酒8万吨,累计征税超80亿元,被誉为“茅台镇第二大酿酒企业”。

2024年5月,闫凯境接任其父出任国台董事长,建议“数智化酿造”和“中国新名酒”意见。但国台冲刺IPO四年未能得胜:2020年5月递交招股书,拟募资25亿元扩产,因证监会问询(经销商抓股、干系交往)于2021年6月惶恐;2024年入选贵州上市后备企业名单,但A股审核趋严,2023年头有音问称,国台酒业贪图改在香港上市,但于今莫得新的进展。2017-2020年,国台酒业的营收从5.73亿元增至40.05亿元,2021年含税销售额破百亿,2023年“国标酒”销量增长54%,但经销商方式激勉价钱倒挂与库存积压。

色就是色国台酒业依赖经销商抓股方式(2017-2019年孝顺38%-57%收入),短期推高事迹,但历久导致渠说念失控,2023年部分产物价钱低于出厂价,利润率承压。产能彭胀(5.6万吨)与阛阓需求脱节,酱酒行业降温加重库存风险。

华润接盘天士力,中药领土再彭胀

这次华润三九以14.85元/股、溢价5.47%收购天士力28%股权,是频年国内医药鸿沟最大并购案。

往常几年,华润抓续整合中药资源,这次并购是其处方药+OTC协同战略的一部分,公司此前2022年29亿元控股昆药集团(600422)、2019年42亿元控股江中药业(600750),旗下医药上市公司增至10家。天士力的复方丹参滴丸和研发管线对其具有勾引力。华润三九2024年营收276.2亿元,净利33.7亿元,实力远超天士力。两边协同后劲在于处方药研发与OTC渠说念聚积,但业务肖似需5年内贬责,新董事会15席中华润提名9席,管制整合存风险。

华润三九OTC业务如999伤风灵等虽占阛阓前哨,但频年增速放缓,靠近同质化竞争。处方药鸿沟,部分产物(如右佐匹克隆片)与天士力肖似,整合难度大。研发升沉末端不高,2024年研发插足占比3.5%,低于天士力的12.23%,新品上市速率慢于行业头部。

天士力2024年研发插足10.39亿元,近六年累计55.41亿元,居中药行业首位。在研产物98款,3款中药求教坐褥,17款处于临床Ⅱ/Ⅲ期,普佑克新相宜症待批。但集采压价、单一产物依赖截至发展。华润三九能否借助央企资源冲破天士力转型瓶颈,取决于新药进展、业务协同和管制整合。股价新高是短期阛阓信心的体现,但历久走势仍待考据。

华润三九与天士力整合后,需贬责产物线冗余与渠说念冲突,短期内或靠近事迹波动。天士力研发上风未充分阐发,华润需普及升沉率,才能助天士力扭转增长乏力场地。

(著述着手:财中社)

著述着手:财中社原标题:天士力“卖身”华润三九尘埃落定:闫凯境败走医药欲乱宴会,国台酒业IPO成终末但愿

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP